Lors de la réunion du Conseil d’administration de la FMVM, le 22 septembre, les maires des villes moyennes ont entendu des représentants de la Banque de France, au sujet du financement des collectivités locales et des nouvelles normes qui vont s’imposer au secteur bancaire.

Financement des APUL

Alain Duchâteau, directeur général adjoint des statistiques de la Banque de France est revenu sur les conditions globales de financement de l’ensemble des Administrations publiques locales (APUL). Parmi les constats, leurs financements restent jusqu’à présent essentiellement bancaire, puisque les titres représentent moins de 4% du financement, même si sur la dernière période, les émissions obligataires ont eu tendance à progresser pour les collectivités les plus importantes. Sur les années passées, les encours de crédit des APUL ont eu tendance à progresser chaque année, en particulier au dernier trimestre. Les enquêtes qualitatives, établies auprès des principales banques par la Banque de France, montrent toutefois un durcissement des critères d’octroi au second trimestre 2011 et une réduction de la demande de crédits des Administrations publiques locales (APUL) depuis un an.

Au deuxième trimestre 2011, ce resserrement des critères d’octroi des crédits aux collectivités territoriales provient de différents facteurs : difficultés de financement sur les marchés, moindre concurrence des établissements actifs sur ce créneau, incertitudes sur les ressources des emprunteurs (réforme de la taxe professionnelle…).

D’après la Banque de France, la demande a été perçue en légère baisse, évolution attribuée au repli des dépenses d’investissement et des besoins de trésorerie.

L’encours des APUL : flux trimestriels nets

(en milliards d’euros)

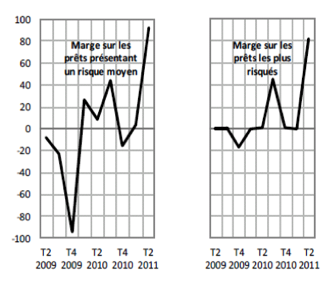

Marges en hausse

Toujours au deuxième trimestre 2011, les marges sur prêts aux APUL ont été sensiblement relevées, indépendamment du niveau de risque, par une large majorité de déclarants, tandis que les montants accordés étaient réduits.

Évolution des conditions appliquées aux crédits des APUL

Bâle 3

Le chef du service des études sur les marchés et la stabilité financière à la Banque de France, Luc Riedweg, est intervenu après des maires présents sur les évolutions de la réglementation prudentielle dite « Bâle », dont les accords évoluent depuis 1988. Schématiquement, l’objet de cette réglementation consiste à augmenter la solvabilité des établissements bancaires, en améliorant la couverture des risques (renforcement des exigences de fonds propres au titre du risque marché) et en introduisant des standards de liquidité (ratio à un mois LCR et ratio à un an NSFR). Son objectif est de réduire la probabilité d’occurrence des crises financières.

S’agissant de l’impact de « Bâle 3 » sur l’économie réelle, les estimations sont à prendre avec précaution, d’autant que cela dépendra très largement des options stratégiques décidées par les banques (deleveraging*, augmentation des fonds propres, transfert de l’augmentation du coût du capital sur les clients…).

À court terme, l’impact de la nouvelle réglementation devrait être sans doute très marqué sur la liquidité qui limitera la transformation, c’est-à-dire l’aptitude des banques commerciales à convertir l’épargne de court terme qu’elles reçoivent en prêts d’une durée moyenne beaucoup plus longue.

Au niveau des prêts accordés à des emprunteurs publics récurrents, comme les collectivités territoriales, « Bâle 3 » ne fait pas l’objet d’un traitement spécifique et défavorable, mais le durcissement de la réglementation prudentielle (ratios plus élevés) pèsera sur l’ensemble des opérations de crédit. Dans ce contexte, les banques ne devraient pas privilégier des opérations à faible marge, de maturité longue et ne s’accompagnant d’aucun dépôt (particulièrement recherché en ce moment).

Néanmoins, dans le cadre des approches avancées de mesure du risque de crédit, les exigences de fonds propres sur les prêts aux collectivités locales devraient être relativement réduites, compte tenu du faible nombre de défauts dans les séries historiques. En outre, les covered bonds* font l’objet d’un traitement favorable dans « Bâle 3 ».

* : Phénomène où les entreprises réduisent leurs dettes, et donc leur passif par rapport à leurs actifs

** : Les Covered Bonds sont des instruments simples de la titrisation. Ces « obligations sécurisées » sont comparables à des obligations classiques. La différence est une protection en cas d’insolvabilité de l’émetteur de l’obligation : les covered bonds reposent en effet sur un pool d’actifs, permettant alors de rémunérer les détenteurs. Les covered bonds sont adossés les plus souvent à des créances hypothécaires ou bien des créances du secteur public (collectivités locales).

Imprimer l'édition

Imprimer l'édition Accès aux archives

Accès aux archives.png)