Suppression de la taxe d'habitation : rappel du schéma de financement

Ce mardi 16 mars a eu lieu une réunion d’échanges entre les représentants des associations d'élus et les services de la DGFIP. L’ordre du jour était consacré à l’actualité liée à la réforme de la taxe d’habitation, et au nouveau marché passé avec La Banque Postale pour les dépôts et retraits des régies des collectivités locales (voir article consacré au sujet dans le même numéro). La réforme de la taxe d’habitation (supprimée sur les résidences principales) - prévue par l’article 16 de la loi de finances pour 2020 - s’étend dans sa mise en œuvre de 2020 à 2023. Au niveau des collectivités locales, cette réforme introduit la garantie d’une compensation à l’euro près par l’affectation de ressources ayant une dynamique, et pour le contribuable, celle-ci se concrétise par une diminution nette d’impôt. Pour les communes, cette compensation se traduit par l’affectation de la part départementale de la taxe foncière sur les propriétés bâties, avec des taux inchangés. Les départements n’étant plus bénéficiaires du produit de cette taxe, le taux voté par chaque commune (taux de 2017) est majoré du taux voté par le Conseil départemental en 2020, garantissant un assujettissement pour le contribuable au même taux global qu’auparavant.

La neutralisation des écarts de compensation (entre le produit théorique avant et après réforme) s’effectue par le mécanisme du coefficient correcteur, la dynamique des bases de foncier bâti étant conservée.

Focus sur le coefficient correcteur

En effet, dans les cas où le montant transféré de taxe foncière sur les propriétés bâties départementale n’est pas équivalent au montant de la TH sur les résidence principales perdu (si il est supérieur, la commune est « sur-compensée », et si il inférieur la commune est alors « sous-compensée ») s’applique le coefficient correcteur.

Le calcul s’effectue en deux étapes. Dans la première, est déterminé le différentiel entre la fraction de TH sur les résidences principales et celle correspondant à la taxe foncière départementale. Dans la seconde, est déterminé le coefficient correcteur, qui s’obtient de la façon suivante :

Ressources TFPB communales après réforme – (différentiel THP – TFPB) / Ressources TFPB communales après réforme.

Bases compensables

La base compensable prend en compte toutes les composantes de la taxe d’habitation sur les résidences principales, à savoir :

- le produit, de la base d’imposition à la taxe d’habitation sur les résidences principales de la commune déterminé au titre de 2020, par le taux communal de TH appliqué en 2017 sur le territoire de la commune ;

- les compensations d’exonération de TH versées en 2020 à la commune ;

- la moyenne annuelle des rôles supplémentaires émis au titre des exercices 2018 à 2020 au profit de la commune.

Adaptations possibles

Les services de la DGFiP ont indiqué aux associations d’élus l’apparition d’effets négatifs pour un nombre résiduel de communes (concernées par un coefficient négatif) affectant le niveau de la compensation, et qui connaissent une potentielle moindre compensation, voire dans quelques cas un prélèvement supplémentaire. Il s’agit de communes concernées par la présence significative de résidences secondaires, avec des montants de taxe foncière relativement importants. La solution retenue serait d’adapter le panier de ressources transférées par la suppression des résidences secondaires dans la TFPB.

Par ailleurs, le mécanisme de reprise en cas de hausse des taux de TH serait aménagé. Le principe reste un prélèvement dès lors qu’est constatée une augmentation du taux de la TH appliquée entre 2017 et 2019 sur le territoire de la collectivité. Aucun prélèvement ne serait en revanche réalisé pour les collectivités dont l’augmentation du taux de TH est due à un processus d’intégration fiscale progressive suite à fusion. L’augmentation est dans ces cas technique, elle correspond à la mise en œuvre d’un dispositif de convergence des taux prévu par la loi.

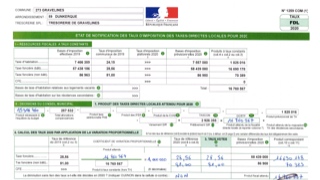

Etats 1259 transmis fin mars

Dans le cadre de cette rencontre, les services de la DGFiP ont indiqué que les collectivités disposeront d’informations détaillées sur la mise en œuvre de cette réforme. Informations détaillées notamment dans le cadre de la transmission des états de notification prévisionnels 1259, dont la transmission devrait avoir été assurée au plus tard fin mars.

La situation des EPCI et départements

Pour les EPCI à fiscalité propre et les départements, cette réforme se traduit par l’affectation d’une part de fiscalité nationale.

A compter de 2021, les EPCI vont bénéficier - de même que les départements - de l’attribution d’une fraction du produit de la taxe sur la valeur ajoutée (TVA).

Pour les EPCI, le montant de TVA correspondra à leur produit de référence de TH calculé à partir des résidences principales, avec les bases de 2020 et le taux de TH de 2017.

Imprimer l'édition

Imprimer l'édition Accès aux archives

Accès aux archives